Il monitoraggio e la pianificazione dei costi sono alla base di una gestione efficiente per qualsiasi realtà imprenditoriale, e a questa evidenza non sfuggono le aziende agricole.

In agricoltura, tuttavia, le esigenze di controllo dei costi possono variare in modo importante a seconda della tipologia di azienda (dimensioni e gestione). Inoltre, alcuni costi non sono sempre espliciti e quindi non sempre di facile attribuzione al centro di costo di competenza.

Grazie al Registro di Campagna e ad altri tool in esso presenti, oltre che in virtù della sua capacità di dialogare con sistemi di business intelligence eventualmente utilizzati nelle aziende di maggiori dimensioni e complessità, Enogis supporta l’imprenditore che desidera automatizzare il controllo dei costi di produzione.

Esistono diverse tipologie di aziende in cui Enogis può automatizzare tale controllo.

Per chi?

L’azienda viticola di medio-grandi dimensioni, che produce e commercializza uve, in cui la manodopera impiegata non è solo quella familiare ma è anche quella di personale dipendente, trova in Enogis uno strumento agile di registrazione di varie tipologie di costi, con conseguente possibilità di desumere una sorta di bilancio a campagna conclusa ovvero di verificare quanto è stato speso nell’annata per produrre l’uva la cui vendita ha generato un certo ricavo.

Analogamente, Enogis può rivelarsi di grande supporto nella gestione dei costi di aziende vitivinicole medie e grandi, più o meno strutturate ed eventualmente già dotate di propri sistemi di controllo della gestione, dove sono già stati identificati dei centri di costo a cui vengono ricondotti budget, preventivi e dati raccolti allo scopo di misurare il costo di ciascuna operazione colturale.

Caricare i costi diretti e fare opportune valutazioni

Nel Registro di Campagna di Enogis vengono registrati i prodotti fitosanitari utilizzati in ogni trattamento eseguito e, di ciascun prodotto, le esatte quantità. Se a magazzino sono stati preventivamente caricati i costi di acquisto, si ricava agevolmente il costo di ciascun trattamento, in termini di mezzi tecnici distribuiti.

Il Registro obbliga inoltre a segnalare l’operatore che effettua ogni singolo trattamento, che deve essere dotato di patentino in corso di validità. Conoscendo il costo orario dell’operatore, l’indicazione delle ore di lavoro sostenute per il trattamento consente di calcolare anche il costo del personale.

Ai suddetti costi andranno aggiunti quelli relativi al carburante e ai mezzi e alle attrezzature impiegate.

Di ogni operazione, dunque, può essere calcolato il costo reale, il che può consentire, ad esempio, di effettuare confronti tra i costi sostenuti per l’esecuzione di una data operazione colturale con personale interno o con contoterzista. Ciò che se ne desume aiuta a stabilire il modo più economico e razionale per gestire le operazioni successive.

Grazie a questi bilanci, l’azienda vitivinicola può fare anche valutazioni più strategiche: confrontando il costo di produzione di una determinata tipologia di uva ottenuta in azienda con quello di acquisto della stessa uva sul mercato, può stabilire se le convenga produrla internamente o acquistarla. O più semplicemente può definire più correttamente a quale prezzo collocare sul mercato il vino finito.

Ripartire correttamente i costi indiretti

Nella redazione di bilanci aziendali devono essere correttamente conteggiati anche i costi indiretti. L’onorario versato a un consulente, per esempio, dovrà essere ripartito su tutti i vigneti (=centri di costo), in maniera proporzionale alle rispettive superfici. Discorso analogo per le analisi di laboratorio o le spese amministrative, una percentuale delle quali può essere imputata alla gestione agricola dell’azienda. E ancora: se agli operai normalmente impiegati per i lavori in vigna vengono assegnati lavori di manutenzione del verde oppure operazioni di cantina, tipicamente l’imbottigliamento, i centri di costo in gioco sono più d’uno.

In tutti questi casi occorre trovare il modo di attribuire correttamente i costi ai vari centri.

Gli stessi centri di costo possono avere necessità di essere definiti in base a parametri diversi. Rimanendo in ambito campagna, potrebbe essere necessario attribuire i costi di determinate operazioni in proporzione variabile ai vigneti di vitigni a bacca bianca rispetto a quelli di vitigni a bacca rossa, ai vigneti giovani e a quelli vecchi, ai vigneti di una specifica varietà e a quelli di un’altra.

Tutto questo è reso più semplice, e soprattutto può essere automatizzato, dai dati di campo georeferenziati inseriti in Enogis: dati relativi alle dimensioni e alla collocazione degli appezzamenti, dati colturali, dati caricati nel Registro di Campagna e in moduli a esso collegati.

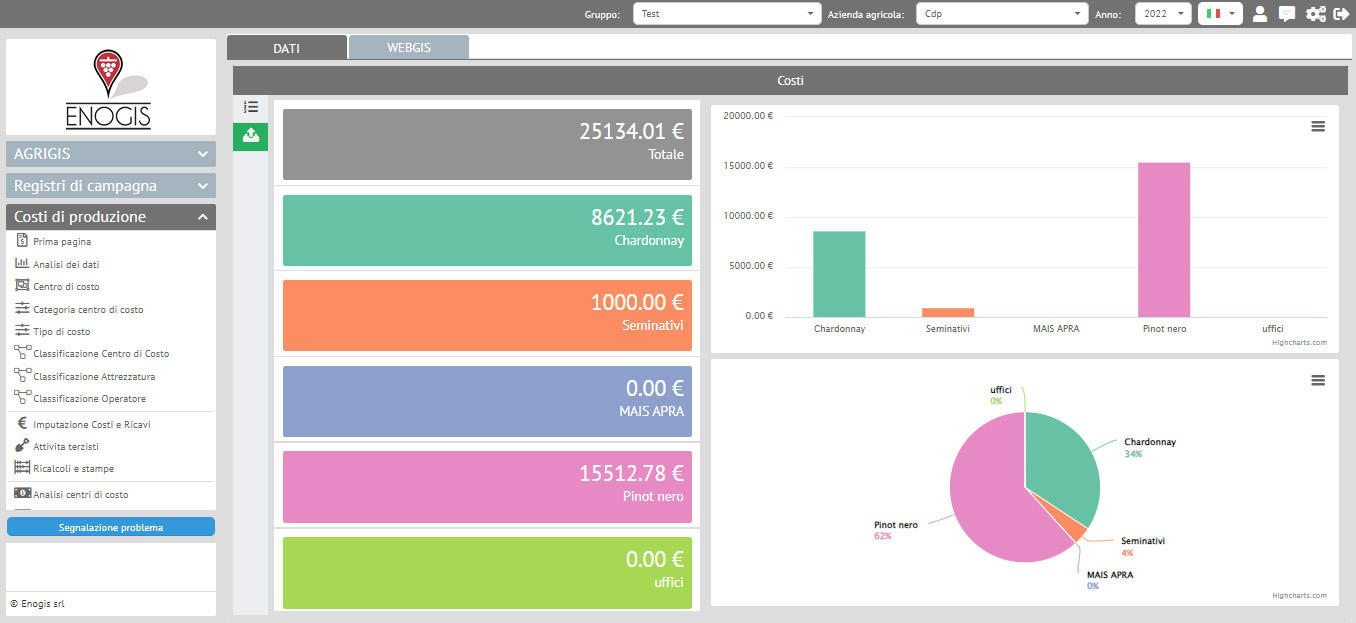

I calcoli dei costi possono essere agevolmente visualizzati in forma grafica per opportuni confronti e specifiche valutazioni.

Calcolo dei costi di produzione suddivisi per coltura.

Quando occorre il dialogo con ERP e gestionali

Le aziende più strutturate e di maggiori dimensioni sono spesso dotate di ERP (Enterprise Resource Planning) e/o gestionali, la cui finalità è quella di gestire in maniera digitalizzata i processi aziendali in funzione di prestazioni ottimali.

Come lavora Enogis in questi casi? Stabilisce flussi bidirezionali di dati, con lo scopo di evitare qualsiasi doppia registrazione.

Questo consente, per esempio, di far confluire nell’ERP aziendale tutti i dati caricati nel Registro di Campagna, che poi l’ERP stesso provvederà a ripartire correttamente sui diversi centri di costo.

Parimenti, i dati necessari agli agronomi e presenti nell’ERP o nel gestionale di cantina vengono visualizzati anche in Enogis. Gli agronomi, consultando Enogis, possono così ritrovare dati relativi al parco macchine o al carico di magazzino provenienti dall’ERP e dati relativi ai conferimenti delle uve in cantina derivanti dal gestionale.

Normalmente negli ERP qualsiasi movimentazione di risorse dipende dalla generazione di un buono d’ordine. Pertanto, gli agronomi possono registrare dati relativi a specifiche operazioni colturali in Enogis, che vengono inviati all’ERP, che a sua volta genera in automatico un buono d’ordine interno da cui ha origine tutto il calcolo dei costi. Quando, per esempio, vengono utilizzati fitofarmaci caricati a magazzino nell’ERP, questi sono visualizzati anche in Enogis e – dopo il loro impiego in campo – Enogis segnala all’ERP il residuo.

Anche per generare le buste paga

Poiché in Enogis vengono valorizzate le ore di lavoro per ciascun operatore, è possibile gestire direttamente dalla App le timbrature degli operai e produrre dati utili non solo al calcolo dei costi ma anche all’emissione delle buste paga. Gli operai vengono dotati di un badge che possono “passare” sul cellulare del caposquadra, che in tal modo registrerà gli orari di inizio e fine turno, associando le ore di lavoro del singolo operaio alle operazioni eseguite. Dopo opportune quadrature, se necessarie, i dati vengono trasmessi al gestionale deputato all’elaborazione delle buste paga.